摘要:存量房贷利率基准转换已成为趋势,其影响广泛。转换后,房贷利率将与市场挂钩,更具灵活性。对于借款人而言,需关注市场动态,适时调整还款策略以减轻负担。银行方面需做好客户沟通与服务升级,确保平稳过渡。为应对此变化,借款人应提前评估自身情况,选择合适的利率类型与期限。银行应提供更多个性化产品与服务,满足客户需求。这一转换将促进市场健康发展,对借款人与银行均带来深远影响。

本文目录导读:

随着国内金融市场的不断发展和完善,存量房贷利率基准转换已成为当前金融领域的热点话题,存量房贷利率基准转换不仅关系到广大贷款购房者的切身利益,也对整个金融市场的稳定与发展产生重要影响,本文将对存量房贷利率基准转换的趋势、影响及应对策略进行深入探讨。

存量房贷利率基准转换的趋势

1、市场化改革推动,随着利率市场化的深入推进,存量房贷利率基准转换是金融市场化的必然趋势,通过调整存量房贷利率,有助于推动金融机构更好地适应市场化竞争,提高金融服务质量。

2、宏观经济环境变迁,随着国内外经济环境的变化,房地产市场调控政策不断调整,存量房贷利率基准转换成为适应宏观经济调控的重要手段之一。

3、金融机构转型需求,随着金融科技的快速发展,金融机构面临转型压力,存量房贷利率基准转换有助于金融机构优化资产结构,提高风险管理水平,更好地服务实体经济。

存量房贷利率基准转换的影响

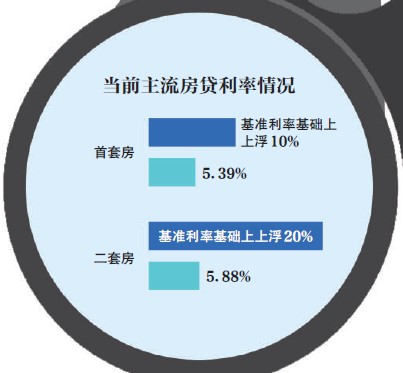

1、对贷款购房者的影响,存量房贷利率基准转换将直接影响贷款购房者的还款压力,若利率水平上升,购房者将面临更大的还款压力;反之,若利率水平下降,购房者则能减轻还款负担。

2、对金融市场的影响,存量房贷利率基准转换有助于优化金融市场资源配置,提高金融市场效率,也有利于推动金融机构间的竞争,提高金融服务质量。

3、对宏观经济的影响,存量房贷利率基准转换是国家宏观调控房地产市场的重要手段之一,有助于抑制房价过快上涨,促进房地产市场平稳健康发展,还有利于降低实体经济融资成本,支持实体经济发展。

存量房贷利率基准转换的应对策略

1、充分了解政策动态,贷款购房者应密切关注政策动态,及时了解存量房贷利率基准转换的相关信息,以便做好应对准备。

2、合理规划财务,贷款购房者应根据自身经济状况,合理规划财务,做好还款计划,在利率基准转换过程中,购房者应充分考虑自身承受能力,选择合适的还款方式。

3、金融机构应加强风险管理,金融机构在存量房贷利率基准转换过程中,应加强对风险的管理,确保业务稳健发展,金融机构还应加强产品创新,满足购房者多样化的需求。

4、政府部门应加强监管,政府部门应加强对金融机构的监管,确保存量房贷利率基准转换过程的公平、公正,政府部门还应完善相关政策,为购房者提供更多的保障。

5、普及金融知识,为提高购房者对存量房贷利率基准转换的认知度,政府部门和金融机构应加大金融知识的普及力度,提高购房者的金融素养,使其更好地了解并应对利率基准转换带来的变化。

6、多元化融资渠道,为降低对存量房贷利率的依赖,购房者可以探索多元化的融资渠道,通过发行债券、股权融资等方式筹集资金,以降低对银行贷款的依赖,从而更好地应对利率基准转换带来的风险。

7、强化市场预测与数据分析,金融机构和购房者都应加强市场预测与数据分析,以更好地应对存量房贷利率基准转换带来的挑战,通过深入分析市场趋势,为决策提供依据,以降低风险并实现最大化收益。

存量房贷利率基准转换是金融市场化的必然趋势,对广大贷款购房者、金融机构及宏观经济产生深远影响,在面临这一变革时,我们应积极应对,通过充分了解政策动态、合理规划财务、加强风险管理、政府部门加强监管、普及金融知识等方式,共同应对存量房贷利率基准转换带来的挑战与机遇。

京ICP备13041877号

京ICP备13041877号

还没有评论,来说两句吧...